E-Rechnungen: Profiwissen einfach erklärt

In einer zunehmend digitalen Geschäftswelt gewinnen papierbasierte Prozesse immer mehr an Staub. Ab 2025 steht uns jedoch ein Wandel bevor: Die E-Rechnung wird ab Januar 2025 im B2B-Bereich nicht nur empfohlen, sondern zur Pflicht. Deshalb ist es jetzt schon wichtig, sich ausführlich mit dem Thema auseinanderzusetzen und zu überlegen, welche Konsequenzen die neue Regelung für das eigene Unternehmen hat. Aber was genau ist eine E-Rechnung und welche Bedeutung wird sie zukünftig im Arbeitsalltag haben? Welche Standards und Formate wie XRechnung und ZUGFeRD bestimmen die Spielregeln? Und wie unterscheiden sich die Anforderungen zwischen dem klassischen B2B-Bereich und dem Geschäft mit öffentlichen Institutionen (B2G)? In diesem Beitrag tauchen wir tief in die Welt der E-Rechnung ein und zeigen die Vorteile auf, die E-Rechnungen für Unternehmen bieten – auf dem Weg in eine effizientere, nachhaltigere und zukunftssichere Geschäftspraxis.

Geschätzte Lesezeit: 10 Minuten

Redaktionelle Unterstützung: Annika Ravenschlag

Inhaltsverzeichnis

Was sind E-Rechnungen?

E-Rechnungen sind Rechnungen, die elektronisch übertragen werden und dabei in einem maschinenlesbaren Format vorliegen. Damit können sie automatisch durch Computerprogramme eingelesen und verarbeitet werden.

Rechnungen sollen innerhalb der Initiative zur Digitalisierung und Automatisierung von Geschäftsprozessen beitragen.

Auf der offiziellen Seite vom Bundesministerium des Innern und für Heimat wird die E-Rechnung folgendermaßen definiert:

„Eine E-Rechnung im Sinne der EU-Norm ist im Unterschied zu einer eingescannten Papier- oder PDF-Rechnung eine in einem strukturierten Format ausgestellte Rechnung, die elektronisch übermittelt und empfangen wird sowie eine automatische Verarbeitung ohne Medienbrüche ermöglicht."[2]

Einfach erklärt bedeutet das folgendes:

Nicht alle Rechnungen, die elektronisch (z.B. per Mail) verschickt werden, sind auch automatisch E-Rechnungen. Eine ‚normale‘ PDF beispielsweise erfüllt nicht alle Anforderungen.

E-Rechnungen nach den Richtlinien der EU müssen spezielle Anforderungen erfüllen:

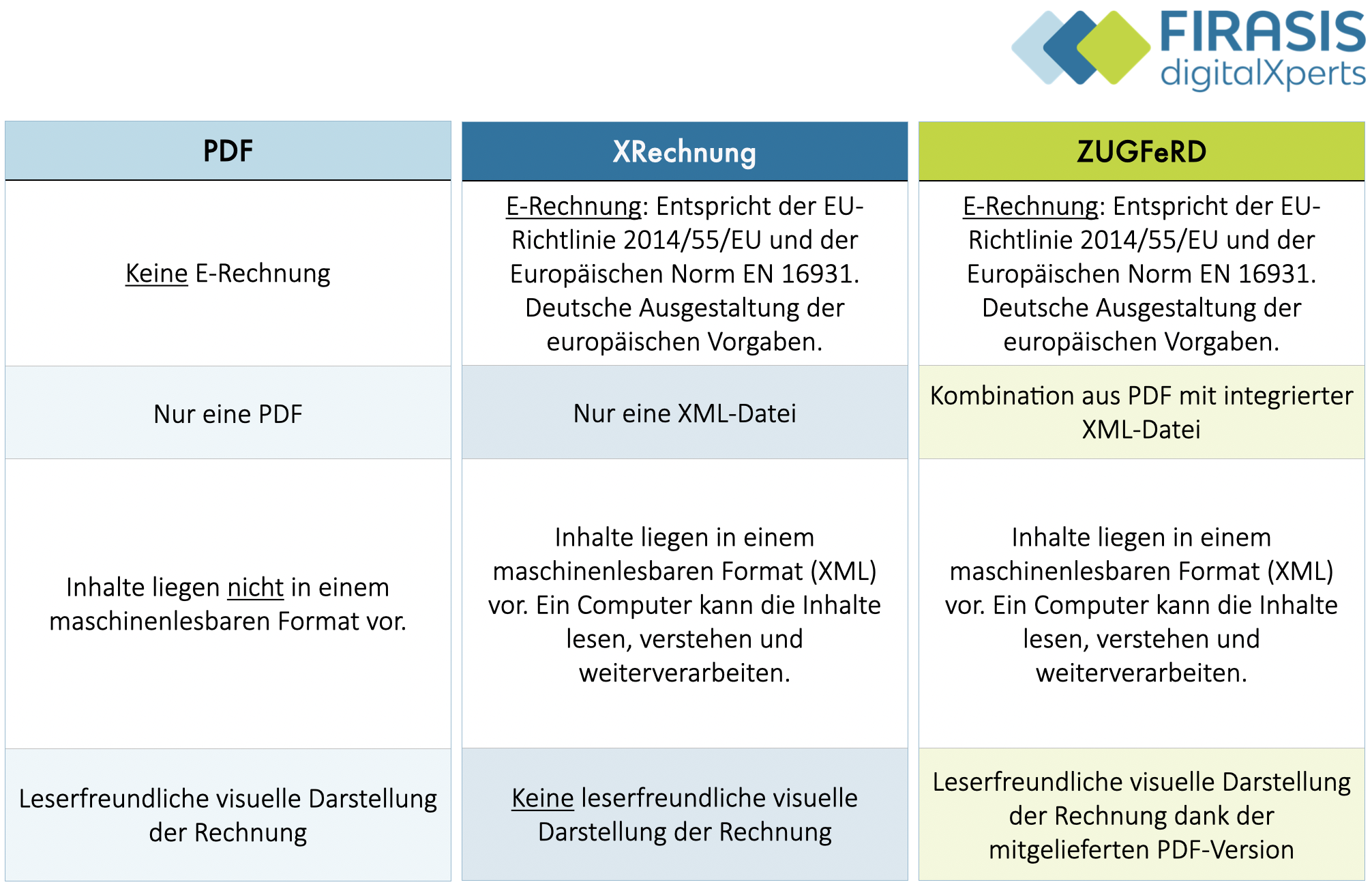

- Die XRechnung basiert auf einem XML-Format, das vor allem auf die Maschinenlesbarkeit ausgelegt ist. Das bedeutet, dass sie nicht primär dafür gedacht ist, von Menschen gelesen zu werden. Die strukturierten Daten folgen einer strikten logischen Ordnung, um es Computern zu ermöglichen, Informationen eindeutig zu interpretieren. Da es sich bei diesem Format um eine reine Datenstruktur handelt, enthält es keine grafische Darstellung. Dadurch ist es zwar für Maschinen leicht lesbar, aber für Menschen nicht unbedingt benutzerfreundlich.

- Die E-Rechnung wird elektronisch verschickt und empfangen. E-Rechnungen können also nicht ausgedruckt und per Post versendet oder empfangen werden.

- Die „automatische Verarbeitung ohne Medienbrüche“ bedeutet, dass die Rechnung von Anfang bis Ende vollständig digital verarbeitet wird, ohne dass manuelle Eingriffe oder Umwandlungen notwendig sind. Ein Computer kann die in der E-Rechnung enthaltenen Daten ohne menschliches Zutun lesen, verstehen und weiterverarbeiten. Das ist möglich, weil die Daten in einer strukturierten Form vorliegen, die der Computer direkt interpretieren kann. Die manuelle Eingabe von Rechnungspositionen in das Warenwirtschaftssystem fällt damit weg. Eine E-Rechnung kann direkt in ein Buchhaltungssystem importiert werden, ohne dass die Daten vorher manuell erfasst werden müssen. Der Computer erkennt automatisch die einzelnen Datenfelder (z.B. Rechnungsnummer, Gesamtbetrag, Steuerbetrag) und ordnet sie den entsprechenden Feldern im Buchhaltungssystem zu.

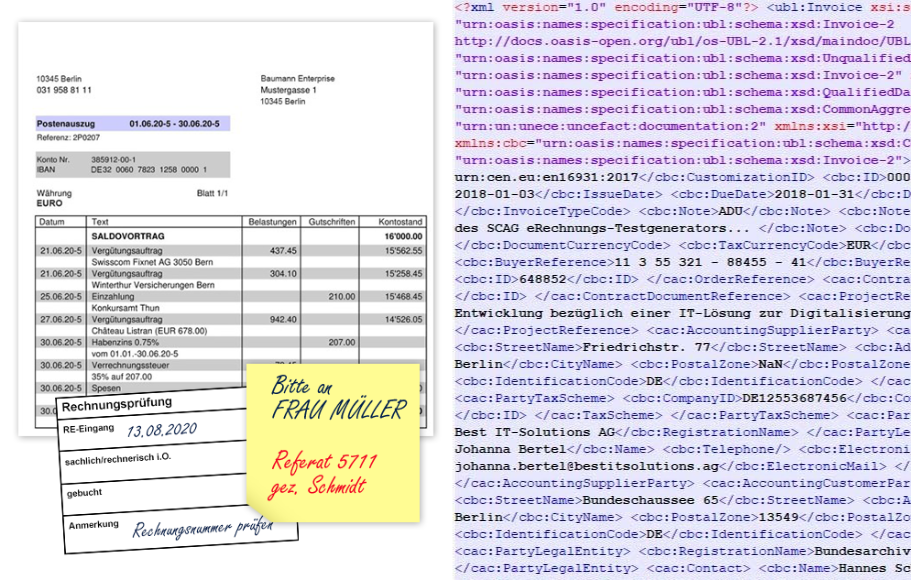

Beispiel: Papierrechnung vs. E-Rechnung [3]

Formate und Standards

Für E-Rechnungen gibt es die Europäische Norm EN 16931. Dieser Norm entsprechend wurde ein Standard für Deutschland entwickelt: die XRechnung. Die XRechnung ist demnach die nationale Ausgestaltung der europäischen Richtlinie 2014/55/EU. Das Ziel hinter der Entwicklung von XRechnung ist die einheitliche Umsetzung. Daneben gibt es noch den Standard ZUGFeRD. Im Folgenden werden diese Standards verständlich erklärt.

XRechnung

Die XRechnung basiert auf einem XML-Format, das vor allem auf die Maschinenlesbarkeit ausgelegt ist. Das bedeutet, dass sie nicht primär dafür gedacht ist, von Menschen gelesen zu werden. Die strukturierten Daten folgen einer strikten logischen Ordnung, um es Computern zu ermöglichen, Informationen eindeutig zu interpretieren. Da es sich bei diesem Format um eine reine Datenstruktur handelt, enthält es keine grafische Darstellung. Dadurch ist es zwar für Maschinen leicht lesbar, aber für Menschen nicht unbedingt benutzerfreundlich.

Erarbeitet, betrieben und weiterentwickelt wird der Standard XRechnung von der KoSIT (Koordinierungsstelle für IT-Standards) im Auftrag des IT-Planungsrats.

ZUGFeRD

„Als hybrides Datenformat integriert ZUGFeRD in einem PDF-Dokument (PDF/A-3) strukturierte Rechnungsdaten im XML-Format. Das heißt, der Rechnungsversand erfolgt grundsätzlich in Form eines PDF-Dokuments, welches die Sichtkomponente der Rechnung darstellt. Gleichzeitig wird ein inhaltlich identisches Mehrstück derselben Rechnung (XML) innerhalb des PDF mitversandt, so dass die elektronische Verarbeitung der Rechnung über die strukturierten Rechnungsdaten – nach Implementierung in das unternehmensspezifische Softwaresystem – problemlos möglich ist.“[4]

Einfach erklärt bedeutet das:

Mit ZUGFeRD erhalten Sie im Grunde eine Rechnung in zwei verschiedenen Versionen. Die eine ist für Sie als Mensch gedacht und sieht aus wie eine normale PDF-Rechnung. Die zweite ist in der PDF eingebettet und ist für Ihren Computer bestimmt. Sie enthält die gleichen Informationen, aber sie ist auf eine Art und Weise strukturiert, die Programme leicht lesen und weiterverarbeiten können.

Die aktuelle Version von ZUGFeRD entspricht auch der Norm der XRechnung. Die Infos zur aktuellen Version finden Sie immer auf der offiziellen Seite vom Forum elektronische Rechnung Deutschland (FeRD). Dort lassen sich auch Infopakete zu der jeweils aktuellen Fassung herunterladen.

Sowohl bei ZUGFeRD als auch bei XRechnung handelt es sich um deutsche Standards, die der Europäischen Norm entsprechen. Der grundlegende Unterschied ist, dass ZUGFeRD strukturierte XML-Daten mit einer PDF kombiniert, während XRechnung nur aus strukturierten Daten besteht.

Wichtig zu beachten ist, dass beide Standards immer in ihrer jeweils gültigen Version zu verwenden sind.

B2G vs. B2B

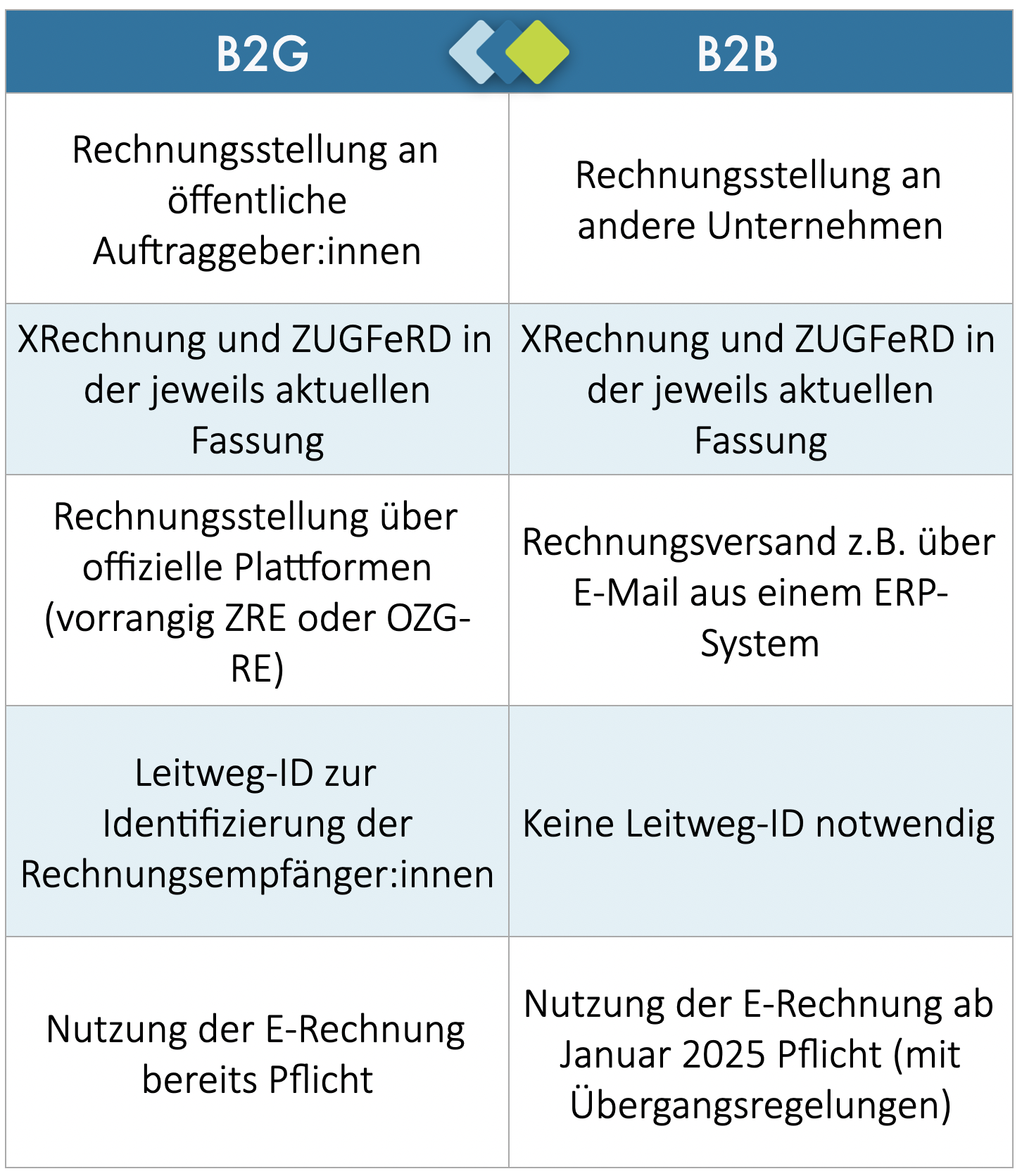

Ab 2025 wird in Deutschland die E-Rechnungspflicht im B2B-Bereich (Business-to-Business) eingeführt. Im Gegensatz dazu ist im B2G-Bereich (Business-to-Government) die Nutzung von E-Rechnungen bereits seit einiger Zeit verpflichtend. Die Unterschiede und verschiedenen Regelungen stellen wir Ihnen nun gebündelt vor.

B2G

B2G steht für Business-to-Government und „bezeichnet Geschäftsbeziehungen und Transaktionen zwischen Unternehmen und der öffentlichen Verwaltung“[5]. Rechnungen, die sie bei öffentlichen Auftraggebern einreichen möchten, müssen die zuvor beschriebenen Anforderungen erfüllen:

„Für die Ausstellung von elektronischen Rechnungen an die Bundesverwaltung ist grundsätzlich der Standard XRechnung in der jeweils aktuell gültigen Version zu verwenden. Darüber hinaus kann jeder andere Standard verwendet werden, wenn dieser den Anforderungen der Europäischen Norm für die elektronische Rechnungsstellung (EN 16931), der E-RechV und den Nutzungsbedingungen der Rechnungseingangsplattformen des Bundes entspricht (z. B. ZUGFeRD Version 2.2.0 im Profil XRECHNUNG).“[6]

Zur Einreichung von E-Rechnungen an öffentliche Auftraggeber wurden zwei Plattformen eingerichtet: ZRE und OZG-RE.

ZRE (Zentrale Rechnungseingangsplattform des Bundes):

Rechnungssteller:innen können hier E-Rechnungen an die unmittelbare Bundesverwaltung senden.

Dabei erfüllt die ZRE drei Aufgaben:

- Empfang von E-Rechnungen

- Technische Prüfung von E-Rechnungen (Validierung: Erfüllt die E-Rechnung die technischen Anforderungen?)

- Transfer der E-Rechnungen anhand der Leitweg-ID an die Rechnungsempfänger

Notwendige Schritte zur Nutzung der ZRE:

- Kostenfreie, einmalige Registrierung

- Freischaltung des gewählten Übertragungskanal

OZG-RE (Onlinezugangsgesetz-konforme Rechnungseingangsplattform):

Rechnungssteller:innen können über die OZG-Re E-Rechnungen an die mittelbare Bundesverwaltung senden. Verpflichtend ist die Verwendung dieser Plattform für die mittelbare Bundesverwaltung jedoch nicht. Daher gibt es verschiedene Eigenlösungen. Die OZG-RE übernimmt im Grunde die gleichen Aufgaben wie die ZRE:

- Empfang von E-Rechnungen

- Technische Prüfung von E-Rechnungen (Validierung: Erfüllt die E-Rechnung die technischen Anforderungen?)

- Transfer der E-Rechnungen anhand der Leitweg-ID an die Rechnungsempfänger

Notwendige Schritte zur Nutzung der ZRE:

- Kostenfreie, einmalige Registrierung

- Freischaltung des gewählten Übertragungskanal

Welche Plattform verwendet werden soll, wird Ihnen bei der Beauftragung mitgeteilt. Bei Unsicherheiten gilt es beim Auftraggeber nachzufragen. Ausnahmefälle, in denen die Pflicht zur E-Rechnung nicht gilt, finden Sie hier.

Leitweg-ID:

Um eine Rechnung an einen öffentlichen Auftraggeber zu übermitteln, wird grundsätzlich eine Leitweg-ID benötigt. Das ist unabhängig davon, ob Sie die ZRE, die OZG-RE oder eine andere Plattform nutzen. Über die Leitweg-ID kann der Rechnungsempfänger eindeutig identifiziert werden. Im Standard XRechnung wird die Leitweg-ID im Feld ‚Käuferreferenz‘ (BT-10) eingetragen. Die Leitweg-ID wird Ihnen bei der Beauftragung mitgeteilt, sollten Sie die Leitweg-ID nicht kennen, gilt es diese zu erfragen.

Falls Sie sich genauer mit diesem Thema auseinandersetzen möchten, empfehlen wir Ihnen die Seite des Bunds.

B2B

Die Verpflichtung zur E-Rechnung im B2B-Bereich gilt bereits ab dem 01.01.2025. Zwischen 2025 und 2027 gibt es jedoch Übergangsregelungen:

- Ab Januar 2025 müssen Unternehmen in der Lage sein E-Rechnungen zu empfangen, zu verarbeiten und rechtskonform zu archivieren. Papier und PDF-Rechnungen dürfen jedoch noch mit Zustimmung des Rechnungsempfängers versandt werden.

- Ab Januar 2027 dürfen Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro im B2B Bereich ausschließlich noch E-Rechnungen versenden.

- Ab Januar 2028 ist die ausschließliche Erstellung von E-Rechnungen im B2B-Bereich für alle Unternehmen verpflichtend.

Folgende Ausnahmen gibt es:

- Kleinbetragsrechnungen, die 250€ nicht überschreiten

- Fahrausweise

- Bestimmte steuerfreie Leistungen

Die ZRE und OZG-RE benötigen sie im B2B-Bereich nicht. Die E-Rechnung in der Praxis beleuchten wir im nächsten Beitrag ‚E-Rechnung in der Praxis‘ weiter.

Vorteile

Die Umstellung auf die E-Rechnung bereitet vielen Unternehmen Kopfzerbrechen. Doch mit den richtigen Tools gelingt die Umstellung auf E-Rechnung ohne Probleme. Außerdem bringt die E-Rechnung viele Vorteile mit sich, die wir Ihnen im Folgenden vorstellen werden.

- Einheitlichkeit: Dank des standardisierten Formats tragen E-Rechnungen in Deutschland und der EU zu einer einheitlichen Lösung bei.

- Digitalisierung der Arbeitswelt: Keine Medienbrüche, weniger Papierchaos, mehr Effizienz – digitale Lösungen wie E-Rechnungen erleichtern die Arbeit entscheidend.

- Schnellere Rechnungsstellung: Für die Sendung einer E-Rechnung werden nur wenige Klicks benötigt, zusätzliche manuelle Aufgaben fallen weg: Damit wird die Rechnungsstellung effizienter, da die Zahlungen insgesamt schneller abgewickelt werden.

- Pünktlichere Zahlung: Aufgrund der effizienteren Rechnungsstellung sowie der schnelleren Bearbeitung sind pünktlichere Zahlungen möglich.

- Sofortige Rückmeldung: Dank der Validierung erhalten Sie eine umgehende Rückmeldung, ob das Format korrekt und die rechtlichen Anforderungen erfüllt sind.

- Prozessoptimierung: Dank der automatisierten Erstellung und Prüfung (Validierung) der E-Rechnung sowie dem Empfang der E-Rechnung und der Integration in ein gut funktionierendes ERP-System werden Geschäftsprozesse optimiert.

- Umwelt: Mit E-Rechnungen kann Papier eingespart, da Rechnungen nicht mehr per Post verschickt werden.

- Fehlerreduzierung: Mit E-Rechnungen werden Daten automatisch eingelesen, Fehler minimiert und die Datenqualität gesteigert. Dank ERP-Integration sind alle Informationen stets auf dem neuesten Stand.

- Sicherheit: Die Daten sind verschlüsselt und damit geschützt vor unbefugtem Zugriff von Dritten. Zudem gibt es digitale Signaturen zur Gewährleistung der Authentizität.

- Einfachere Erfüllung der rechtlichen Forderungen: Alle rechtlichen Vorgaben, Gesetze, Vorschriften und Standards zur Erstellung, Übermittlung und Speicherung von Rechnungen werden leichter eingehalten.

Nun haben Sie die theoretischen Grundlagen zum Thema E-Rechnung. In unserem nächsten Beitrag ‚E-Rechnung in der Praxis‘ stellen wir Ihnen anhand des ERP-Systems Myfactory vor, wie Sie mit modernen ERP-Systemen E-Rechnungen ganz einfach erstellen und empfangen können. Sie wünschen sich mehr Informationen zu dem Thema oder möchten persönliche Beratung? Dann vereinbaren Sie gerne ein kostenloses Erstgespräch!

Unser digitalXperts-Fazit von Christine Finckh

Die Umstellung auf E-Rechnung ist gerade für kleinere Unternehmen und KMU eine echte Chance, endgültig im digitalen Zeitalter anzukommen. Die E-Rechnung sorgt für Effizienzgewinne, eine drastische Verringerung der Fehlerquote und durch die schnellere Ankunft beim Empfänger für mehr Liquidität und Cashflow. Firmen, die jetzt handeln, werden langfristig profitieren. Durch die Digitalisierung wird die Buchhaltung von einer oftmals lästigen Pflicht zu einem strategischen Steuerungsinstrument für Unternehmen. Mit den richtigen Beraterinnen und Beratern an der Seite lässt sich die Einführung der E-Rechnung in Unternehmen problemlos umsetzen.

Quellen

[1] https://www.cio.bund.de/Webs/CIO/DE/digitale-loesungen/it-konsolidierung/dienstekonsolidierung/dienstekonsolidierung-node.html

[2] https://www.e-rechnung-bund.de/e-rechnung/was-ist-eine-e-rechnung/

[3] https://www.e-rechnung-bund.de/e-rechnung/unterschied-zwischen-papier-pdf-und-erechnung/

[4] https://www.e-rechnung-bund.de/faq/xrechnung/

[5] https://www.destatis.de/DE/Themen/Branchen-Unternehmen/Unternehmen/IKT-in-Unternehmen-IKT-Branche/Glossar/b-2g.html#:~:text=Business%2Dto%2DGovernment%20(B2G)%20bezeichnet%20Geschäftsbeziehungen%20und%20Transaktionen,Unternehmen%20und%20der%20öffentlichen%20Verwaltung.

[6] https://www.e-rechnung-bund.de/e-rechnung/merksatze-zur-erechnung/

Ihre Expertin für ERP-Software

Christine Finckh | Geschäftsführerin

Ich unterstütze Sie bei der Analyse Ihrer Unternehmens-Prozesse, damit wir gemeinsame eine optimale ERP-Lösung finden, die zu Ihnen passt. Dafür entwickle ich mithilfe anpassbarer Module individualisierte Lösungen, die Ihre Prozesse abbilden und effizienter gestalten.

Ich freue mich auf Ihre Kontaktanfrage!

Christine Finckh unterstützt kleine und mittelständische Unternehmen dabei, Prozesse zu optimieren, indem sie maßgeschneiderte Software-Lösungen konfiguriert. Mit über 30 Jahren Erfahrung mit Unternehmensabläufen in vielen Branchen und Anwenderberatung stellt sie stets den Nutzer in den Mittelpunkt ihrer Arbeit. In ihrer Freizeit begeistert sie sich für Musik, Literatur, Ökologie und das weltweite Empowerment von Frauen und Mädchen.

Neuste Blogbeiträge aus unserem Blog

Stücklisten bis Wareneingang: Myfactory im Live-Einsatz – Digital Xperts vor Ort bei xpress seals

Keine Bewegung ohne Piep: Wie xpress seals mit Digital Xperts und Myfactory die Produktion auf das nächste Level hebt – vom Tablet-Wareneingang bis zur automatischen Stückliste.“

DMS für KMU: Dokumentenmanagementsysteme richtig verstehen

Ein DMS für KMU ist mehr als nur digitale Ablage – es strukturiert Dokumente zentral, spart Zeit und schafft Übersicht. Erfahren Sie, wie Ihr Unternehmen davon profitiert.

FIRASIS zu Besuch beim Kunden: VoGaH in Emstek

FIRASIS war zu Besuch bei der VoGaH GmbH. Wie der Besuch ablief, welche Meilensteine wir bereits erreichen konnten, welche noch folgen und warum Kundenbesuche so wichtig sind, erfahren Sie hier.

Weitere Beiträge

Schnellnavigation

Business Software

Myfactory Cloud ERP

ConnectAI für Myfactory

docuvita DMS

DOC.mobile